Aprobado el estatuto de la Agencia Española de Supervisión de Inteligencia Artificial (AESIA).

El pasado 22 de agosto de 2023 el Consejo de Ministros aprobó el Real Decreto 729/2023, en virtud del cual se aprueba el Estatuto de la Agencia Española de Supervisión de Inteligencia Artificial (AESIA). Esta entidad de derecho público se regirá por lo dispuesto en los artículos 108 bis a 108 sexies de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público y tendrá sede en A Coruña. La AESIA está llamada a desempeñar un papel estratégico en la gestión y liderazgo del ecosistema español de Inteligencia Artificial responsable. Para ello, sus funciones comprenderán la supervisión de forma voluntaria hasta la entrada en vigor de la normativa europea en materia de Inteligencia Artificial a través de sellos de calidad y responsabilidad de Inteligencia Artificial, así como las relaciones con el ecosistema europeo que fomentarán el desarrollo del Pacto por la Inteligencia Artificial y el Código de Buenas Prácticas de Inteligencia Artificial Generativa, promulgado por el Consejo de Comercio y Tecnología entre EEUU y la UE. Por último, vigilará la generación de entornos de prueba regulados que permitan poner en marcha innovadores y desarrolladores de sistemas de Inteligencia Artificial de alto riesgo o de propósito general de manera responsable. Para la salvaguarda de los fines que le son propios, recogidos en el artículo 4.3. del Real Decreto 729/2023, la AESIA dispondrá de guías operacionales de implantación de tales requisitos. Dependiente de la Secretaría de Estado de Digitalización e IA, adscrita al Ministerio de Asuntos Económicos y Transformación Digital, la AESIA tiene personalidad jurídica pública, patrimonio propio y autonomía en su gestión, con facultad para ejercer potestades administrativas para el cumplimiento de los programas correspondientes a las políticas públicas que desarrolle la Administración General del Estado en el ámbito de sus competencias (artículo 1.2. del Real Decreto 729/2023). A consecuencia de lo anterior, la AESIA resulta competente para sancionar y, por ende, instruir expedientes administrativos sancionadores a través del Departamento de certificación, instrucción y supervisión (art 26 a) 5º Real Decreto 729/2023), de cuya resolución se engargará el titular de la Dirección de la Agencia una vez recibidos y valorados dichos expedientes por la Secretaría General de la AESIA. Ahora bien, al margen de cuestiones de índole competencial o procedimental, el verdadero impacto que trae consigo la puesta en marcha de la AESIA viene dado por su carácter pionero, pues convierte a España en el primer país de la Unión Europea en adelantarse a la entrada en vigor del Reglamento Europeo de Inteligencia Artificial o Artificial Intelligence Act, primera regulación jurídica de la IA de carácter global. Una vez vigente dicho proyecto normativo, será directamente aplicable en todos los Estados miembros de la Unión y, por ende, tendrá eficacia universal, como ya sucediera en 2016 con la entrada en vigor en nuestro ordenamiento del Reglamento General de Protección de Datos. Inspirada en los valores fundamentales de la UE y en los derechos fundamentales que aspira a preservar, la norma comunitaria pretende el desarrollo de un ecosistema de confianza regido por el rigor y el respeto al Derecho con el propósito de impulsar tanto a particulares como a empresas a que adopten soluciones basadas en IA tras un adecuado mapeo de riesgos. El propósito de este compendio de preceptos es claro: intentar neutralizar la incidencia negativa que la IA pueda tener en la merma de derechos individuales como la intimidad, la protección de datos, la igualdad y la no discriminación, o su repercusión en el mercado laboral. Simultáneamente, se trata de potenciar tanto en el sector privado como en el sector público los procesos internos y de gestión, amén de arbitrar sistemas objetivos de selección, mejorar la seguridad ciudadana o diseñar modelos predictivos de fraude o algoritmos para predecir el sentido de las decisiones administrativas o judiciales. Asentada sobre el principio de gestión de riesgo, el futuro Reglamento Europeo de Inteligencia Artificial regulará la obligación de información para las diferentes aplicaciones de IA de menor a mayor intensidad, según sean más o menos proclives al riesgo, fijando también prohibiciones absolutas cuando lo estima pertinente. El 14 de junio de 2023, el Parlamento Europeo introdujo cambios en la Propuesta presentada por la Comisión el 21 de abril de este mismo año, ampliando así el papel de una Oficina de Coordinación de la IA para la UE, un cambio clave respecto a los textos de la Comisión y el Consejo. Sin embargo, a pesar de que las tres propuestas pretenden crear un ecosistema de supervisión pública de la IA en la Unión, ninguna de ellas ha alcanzado el nivel de compromiso suficiente aún como para garantizar su rotundo éxito. En definitiva, la aplicación armonizada con el resto de los reguladores del Reglamento Europeo será determinante para su efectividad futura. Una vez aprobado, el Reglamento de IA pasará a formar parte de un cuerpo normativo más amplio del Derecho digital europeo, junto con normas como el RGPD, la Directiva NIS 2, la propuesta de Directiva relativa a la adaptación de las normas de responsabilidad civil extracontractual a la IA (Directiva sobre responsabilidad en materia de IA) y la propuesta de revisión de la Directiva sobre responsabilidad por productos defectuosos de 1985. Francisco Martínez, Socio de Next Abogados.

IndependienTech: Ciberseguridad en la era digital

Nuestro Socio, Francisco Martínez, ha participado en la segunda edición de “IndependienTech”, un programa de tecnología de El Independiente producido por Adio.fm y presentado por Jose Antonio Gelado, el primer podcaster español. En esta edición, Francisco comparte valiosas perspectivas sobre los desafíos legales que enfrentan las empresas en materia de ciberseguridad. P: ¿Cuáles son las amenazas o las consultas más frecuentes sobre estos temas que os llegan a vosotros al despacho? R: Nosotros tenemos un abanico de servicios jurídicos amplio, porque tenemos en algunos casos clientes que son precisamente empresas proveedoras de servicios de ciberseguridad en un sentido muy amplio, porque como te puedes imaginar, ahí hay desde empresas que ofrecen los servicios de protección o de prevención o de evaluación de potenciales riesgos, hasta empresas que están muy especializadas en cosas muy concretas como el borrado seguro de información en dispositivos electrónicos, otras empresas que están en el mundo, por ejemplo de las criptomonedas, del blockchain, etcétera. Entonces, dentro de ese amplio abanico tendríamos, digamos, una parte de nuestros clientes lo que podríamos llamar los clientes corporativos. Por otro lado, estarían quienes a título personal o también como empresas, han sufrido algún tipo de ciberataque en ese ámbito. Ciertamente también hay una gran casuística. Lo más frecuente, son víctimas de ransomware, ciberataques que han secuestrado todos o parte de los datos de una persona, de un profesional, de una empresa, de una familia, realmente. No tenemos por qué ir al ámbito macro, sino que podemos incluso ver este tipo de comportamientos delictivos en personas en su ámbito personal. Y bueno, se han visto afectados por un ataque de esta naturaleza y quieren contratar servicios que van desde la posible reacción jurídica, es decir, denuncia, hasta también saber cómo se puede en términos jurídicos, evitar este tipo de ataques que causan un daño enorme. Tenemos también algunos clientes que lo que nos han pedido realmente es la parte de prevención. Cómo podemos, en términos insisto, jurídicos. Nosotros no proporcionamos la tecnología, pero cómo podemos prepararnos en términos de protocolos de actuación, de respuesta, incluso garantizando un uso, vamos a decir responsable de los dispositivos tecnológicos en la empresa, de tal manera que reduzcamos al mínimo posible los riesgos de que se produzcan este tipo de ataques. También hemos tenido algún caso en el que hemos intervenido directamente como abogados de quienes han sido acusados o eventualmente tienen algún tipo de proceso en el ámbito penal o procedimiento administrativo sancionador, precisamente por temas relacionados con la ciberseguridad. De manera que hemos cubierto un poco, yo creo que un espectro muy amplio de servicios jurídicos en este campo. P: ¿Qué hay que tener en cuenta como empresa o como profesional? En este caso, y teniendo en cuenta que sois abogados, efectivamente que no sois, digamos la policía o que no sois informáticos, ¿qué puede hacer una empresa para evitar verse con estas brechas de seguridad o con estos problemas? R: Bueno, yo creo que al igual que las empresas toman muchas medidas de prevención en otros campos, también aquí hay toda una serie de conductas, vamos a llamarlas de “higiene digital”, que lógicamente no van a reducir nunca el riesgo a cero. Eso prácticamente es imposible en cualquier ámbito de la vida y sobre todo cuando estamos hablando de seguridad frente a ataques malintencionados de terceros. Pero yo creo que sí que hay una serie de pautas que pueden guiar a las empresas, por lo menos a reducir ese riesgo. Por un lado, todo lo que tenga que ver con la protección tecnológica, es decir, la implantación de buenos sistemas de detección de ataques de buenos antivirus, etcétera. Esa parte, insistimos, tiene que ver con la tecnología y creo que hay empresas magníficas que pueden dar una gran seguridad en este sentido, sin llegar nunca, como digo, a ser la seguridad absoluta. Pero luego hay otra parte que tiene que ver con la conducta, porque al final suele ser el punto débil. Cómo nos relajamos en la forma en la que, por ejemplo, guardamos la información. No es lo mismo establecer una serie de prevenciones a la hora de acceder y de compartir información que hacerlo, digamos, sin ningún tipo de control, no el tipo de accesos que permitimos desde los dispositivos móviles o desde los ordenadores corporativos. Todo este tipo de cuestiones se pueden fijar y es muy recomendable hacerlo en protocolos internos de actuación de las empresas en una especie, vamos a llamarlo así de compliance y de ciberseguridad, de la misma manera que se hace ya con cierta normalidad en otros muchos campos en el ámbito de la protección de datos, por ejemplo, que está muy relacionado con los temas de ciberseguridad. O sea que incluso en el ámbito por supuesto fiscal o en el ámbito incluso penal por parte de algunas empresas para reducir los posibles riesgos, bueno, pues aquí también hay un compliance de ciberseguridad que tiene que ver con las pautas que permitimos a nuestros empleados, nuestros compañeros o incluso en la relación con los clientes. Por ejemplo, evitar o desterrar el uso de correos electrónicos personales. Lógicamente, tener una política de contraseñas que sea robusta, donde a veces nos encontramos cosas muy sorprendentes pero que, insisto, las hacemos todos. P: ¿Una empresa que invierta en formación en ciberseguridad puede evitar ser víctima de estos ataques o esto sólo se lo pueden permitir grandes empresas? R: Lógicamente, no se puede esperar que todo el mundo tenga una formación muy, digamos, profunda en términos técnicos, pero sí que se conozca un poco el alcance de los riesgos y las medidas más elementales para prevenirlos y para saber cómo reaccionar o cómo responder ante ellos. Fíjate que en los últimos seis años, que es un periodo relativamente corto, las estafas informáticas han aumentado en un 380%, que es un incremento enorme. Y las víctimas de esas estafas, no nos engañemos, no son grandísimas corporaciones. Es que hay muchas víctimas a las cuales es un delito ser víctima de un delito informático. Les ha

El nuevo registro central de titularidades reales

El pasado 12 de julio de 2023 se publicó en el BOE en Real Decreto 609/2023 (en adelante el “RD”), por el que se crea el Registro Central de Titularidades Reales (en adelante, “RCTR”), y entrará en vigor, salvo algunas disposiciones específicas, el día 19 de septiembre de 2023. Es importante destacar que la creación de este registro está estrechamente vinculado a la prevención del blanqueo de capitales y financiación del terrorismo, desarrollando las disposiciones adicionales 3ª y 4ª de la Ley 10/2010, de 28 de abril, que desarrolla esta materia. Se trata de un registro electrónico, central y único en todo el territorio nacional que, gestionado por el Ministerio de Justicia, tendrá su sede en la Dirección General de Seguridad Jurídica y Fe Pública. El Ministerio de Justicia será el encargado de garantizar y controlar el acceso a la información contenida en dicho registro, permitiendo el acceso a la información de titularidad real a las autoridades, sujetos obligados y particulares que demuestren un interés legítimo. Por tanto, su acceso no será completamente público. Todo ello en cumplimiento de los principios de seguridad jurídica, proporcionalidad y transparencia. El objetivo de la creación del Registro Central de Titularidades Reales no se limita únicamente al ámbito nacional, sino que se aspira a interconectar esta información de titularidad real a nivel europeo, de tal manera que los EEMM deben garantizar que la información sobre la titularidad real de las sociedades/entidades jurídicas de su territorio, debe estar a disposición de cualquier persona/organización ajena, siempre que ésta tenga algún interés legítimo en la materia. De esta forma, supone un paso más en los esfuerzos que está empleando la Unión Europea en la lucha conjunta contra el blanqueo de capitales y financiación del terrorismo. Declaración de la titularidad real Las entidades obligadas a declarar su titularidad real en el RCTR son: Sin embargo, en primer lugar, serán los registros competentes en materia de recogida de datos de titulares reales los que deberán enviar al Registro Central de Titularidades Reales los datos sobre titulares reales incluidos en sus bases de datos. Tan sólo en el caso de que los datos suministrados por los distintos registros competentes sean insuficientes o incorrectos, entonces sí los sujetos obligados, deberán completarlos, haciendo una declaración complementaria al RCTR en el plazo de 2 meses desde su entrada en vigor. Una vez superada esta transferencia o volcado inicial de información, los sujetos obligados no se comunicarán directamente con el RCTR. De esta forma cuando haya cambios en la titularidad real, los administradores de estas sociedades únicamente deberán presentar en el RM correspondiente una declaración de identificación de titularidad real, en un plazo máximo de 10 días desde el día siguiente a tener conocimiento de dicho cambio, garantizando así que la información enviada es actualizada y precisa. Y será el Registro Mercantil correspondiente el que le trasladará los datos al RCTR. Incumplimiento En el caso de incumplimiento de la obligación de identificación e información al RCTR, se prevé el cierre registral y la cesación del ejercicio social. Como consecuencia de ello, el Registrador Mercantil no inscribirá ningún documento presentado posteriormente, hasta que se practique la subsanación pendiente. Por tanto, esto se materializa en una paralización completa de la sociedad. Asimismo, y para evitar el incumplimiento por parte de las entidades obligadas, distintos Registros (Colegio de Registradores de la Propiedad, o el Consejo General del Notariado, entre otros) se habilitan para realizar conexiones de los datos con el RCTR. Por tanto, los sujetos obligados deberán estar atentos a la primera transmisión de información que se realice desde los distintos registros al RCTR y, en caso de que hubiera algún defecto, deberán subsanarlo en el plazo indicado. Una vez superada esta fase inicial, simplemente deberán cumplir con su obligación de inscripción de la declaración de titularidad real en el Registro Mercantil correspondiente.

CODDIM se hace eco de las nuevas oficinas de Next Abogados y Whiteni

El Colegio Oficial de Decoradores y Diseñadores de Madrid (CODDIM) ha publicado en la novena edición de su revista las instalaciones y diseño interior de nuestra nueva sede que compartimos con Whiteni. Nuestras nuevas oficinas, que se sitúan en el distrito de Chamberí, en Madrid, ha sido llevada a cabo por APinilla Proyectos, en colaboración con el estudio de arquitectura de Patricia Allona “PAKArquitectura”. Un diseño espacioso y colaborativo Nuestra oficina ocupa aproximadamente 450m2 con amplias zonas de trabajo abiertas y compartidas, así como áreas de descanso y zonas de reunión informales que fomentan la colaboración y la interacción entre nuestros trabajadores. Todo ello, permite una gran libertad de movimiento en todo el espacio, lo que proporciona un ambiente cómodo y agradable para trabajar. A su vez, dispone de salas de reuniones cerradas y una amplia sala de juntas para garantizar la privacidad de las reuniones importantes con una gran capacidad de usuarios. El mobiliario ha sido cuidadosamente seleccionado y diseñado para lograr una imagen atemporal y elegante que se adapte a las necesidades de nuestros actuales y futuros trabajadores. La recepción “personalizada” es el elemento central del espacio y se ha creado para causar una impresión acogedora en los visitantes junto con una zona de espera y bienvenida. La inclusión de una zona de taquillas permite a nuestros trabajadores y visitantes dejar sus pertenencias mientras realizan actividades en la oficina, lo que garantiza una experiencia positiva y confortable. Flexibilidad y tecnología en los puestos de trabajo La oficina cuenta con 24 puestos de trabajo conformados de diferentes configuraciones. Algunos de ellos están en pooles de trabajo fomentando la interacción y la colaboración entre nuestros trabajadores. Otros están distribuidos en mesas individuales que permiten mantener reuniones en el mismo puesto. Todas nuestras mesas disponen de un acceso directo a la tecnología de forma fácil y eficiente, quedando así los cables ocultos para dar una sensación de orden y limpieza. Los despachos de dirección están equipados con unas mesas de mayor tamaño que permiten reunirnos con clientes en la propia mesa de trabajo. Todo ello, se diseñó con un enfoque de privacidad y la concentración para el trabajo individual y la toma de decisiones. Otros espacios complementan la funcionalidad de nuestro despacho, siguiendo con la estética del conjunto. Pulsa aquí para ver más imágenes de nuestras nuevas oficinas en la revista de CODDIM.

Modificaciones estructurales de sociedades: nuevos procedimientos de transformación, fusión, escisión y cesión global de sociedades mercantiles.

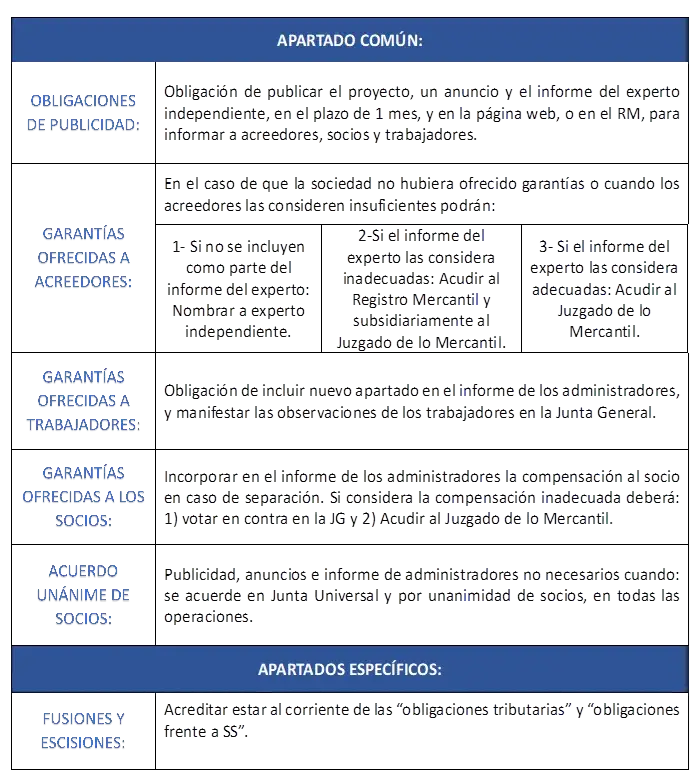

El pasado 28 de junio de 2023 se aprobó el Real-Decreto Ley 5-2023 que, entre otras cuestiones, transpone la Directiva (UE) 2019/2121 del Parlamento Europeo y del Consejo, de 27 de noviembre de 2019 (LA LEY 18872/2019), por la que modifica la Directiva (UE) 2017/1132, incorporando nuevos cambios en materia de modificaciones estructurales de las sociedades mercantiles. Recordamos que, al tratarse de una Directiva, no es directamente aplicable a los Estados Miembros de la Unión Europea, sino que será cada uno de ellos el que tiene la obligación de transponer su contenido a la normativa interna. La celeridad en la aprobación de esta norma se produce como consecuencia de que el plazo máximo para su transposición finalizó el pasado día 31 de enero de 2023, incumpliendo el Reino de España con la obligación impuesta por las instituciones europeas, después de más de tres años de inacción. Como consecuencia de ello, España ya recibió el 22 de marzo de 2023 una carta de emplazamiento de la Comisión Europea por falta de notificación de medidas de transposición. Adicionalmente, se inició un procedimiento de infracción instado por la Comisión Europea para la sanción ante este incumplimiento. Todo ello ha provocado la repentina transposición de la citada directiva y el escaso margen para su entrada en vigor (29 de julio de 2023), generando cierta inseguridad jurídica en el sector. En cuanto a su contenido, primeramente, se implementa un marco común aplicable a todo el régimen de modificaciones estructurales, que posteriormente es desarrollado mediante apartados específicos relativos a cada una de las operaciones. A continuación, expondremos las principales novedades introducidas. MODIFICACIONES COMUNES: Con el fin de informar a los socios, acreedores y representantes de los trabajadores de la operación, los administradores, con al menos un mes de antelación a la celebración de la Junta General, deberán publicar: (i) el proyecto de modificación estructural, (ii) un anuncio y (iii) el informe del experto independiente; mediante su inserción en la página web de la sociedad, junto con una certificación de la misma que deberá depositarse en el Registro Mercantil para su publicación en el BORME. O, en ausencia de página web, deberá depositarse en el Registro Mercantil. En primer lugar, el informe del órgano de administración deberá contener la compensación a los socios en caso de ejercer el derecho de separación. En el caso de que alguno de ellos deseara ejercerlo, deberá votar en contra del acuerdo en Junta General y comunicarlo a la sociedad en el plazo de 20 días desde la aprobación del acuerdo. Si el socio no estuviera de acuerdo con la compensación establecida, podrá reclamar ante el Juzgado de lo Mercantil en el plazo de dos meses desde la fecha en que hubieran recibido o hubieran debido recibir la compensación. Igualmente, se introducen novedades en relación con las garantías ofrecidas a los acreedores. En este sentido y de forma potestativa, a elección de los administradores, el informe del experto independiente podrá contener una valoración de las garantías ofrecidas a los acreedores. En caso de que la sociedad no hubiera ofrecido garantías o cuando los acreedores las consideren insuficientes podrán, debiendo haber notificado previamente a la sociedad: Por tanto, pese a que el apartado del informe del experto independiente sea potestativo, para mayor seguridad de las entidades participantes en la operación estructural será conveniente solicitar su valoración de las garantías ofrecidas a los acreedores. En primer lugar, se pretende dar una mayor participación a los trabajadores afectados por este tipo de operaciones. De esta forma, adicionalmente a las garantías ya contempladas, se introduce la obligación de incluir una sección dirigida a los trabajadores en el informe de los administradores (a excepción de la empresa no tenga más trabajadores que los que formen parte del órgano de administración o de dirección o la modificación consista en una transformación interna), permitiéndoles emitir opiniones u observaciones que deberán ser incorporadas en el informe y de las que deberá informarse a los socios. Finalmente se extienden los beneficios de la aprobación unánime a todas las operaciones estructurales. Previamente estaba contemplado únicamente en la fusión. De esta forma, cuando el acuerdo se apruebe en Junta Universal de cada una de las sociedades implicadas por unanimidad, no se requiere de publicaciones previas en la página web, de anuncio y de informe de los administradores. MODIFICACIONES ESPECÍFICAS EN LAS FUSIONES Y ESCISIONES: Una de las novedades más discutidas, aplicables tanto a las operaciones de fusión como a las escisiones, radica en la obligación de incorporación al proyecto común de los certificados que acrediten encontrarse al corriente en el cumplimiento de las obligaciones tributarias y frente a la Seguridad Social. Al respecto, la problemática no sólo surge en cuanto al cumplimiento de este requisito, que no cabe duda que va a impedir ejecutar muchas operaciones de reestructuración societaria, sino también en el concepto tan amplio de “obligaciones tributarias”. En principio, y atendiendo a la literalidad de lo dispuesto, será necesario recabar las certificaciones de la Administración Tributaria Estatal, Autonómica, y Municipal. Sin embargo, esto no se traduce en la solicitud de tres certificados. De esta forma, si una de las sociedades constituyese una SOCIMI con 200 inmuebles en 200 municipios distintos, para cumplir con la exigencia previamente mencionada, deberá solicitar los certificados de estar al corriente en cada uno de los municipios y provincias en los que opere, convirtiéndose la operación en un verdadero quebradero de cabeza. Por tanto, nos encontramos ante otra disposición que genera inseguridad jurídica y, desde luego, quedaremos a la espera de las primeras resoluciones jurisprudenciales en la materia que definan de forma precisa en qué se concreta esta obligación. Como consecuencia de lo expuesto, desde su entrada en vigor, habrá que estar atento a las primeras resoluciones que emanen y que permitan concretar aquellas obligaciones introducidas a través del Real-Decreto Ley que han quedado indefinidas, así como su encaje con el resto de la normativa mercantil y societaria, con la que sin duda se generarán colisiones. Carlos Martín Pérez

Soy autónomo: ¿Cómo se calcula mi pensión?

Nuestro Socio Director, Rafael Núñez Blázquez, ha escrito una tribuna para LegalToday acerca de cómo calcular la pensión si eres autónomo tras las actualizaciones en el sistema de cotización de autónomos en España. Con el inicio de año entró en vigor el nuevo sistema de cotización de autónomos basado en el cálculo del importe a ingresar en función de su rendimiento neto anual. Va a contar con un periodo máximo de nueve años de duración (2023 a 2032) y establece ahora 15 tramos de cotización, con sus respectivas cuotas. El nuevo sistema de cotización se implantará de forma gradual y con revisiones periódicas cada 3 años. Los tramos de cotización que gradualmente quedarán fijados en 2025 establecerán cuotas mínimas y cuotas máximas. Una novedad importante: desaparece el “tope” existente para los mayores de 47 años; a partir de 2023, serán sus rendimientos los que determinen la cuota máxima que pueden pagar. Los autónomos podrán cambiar cada dos meses su base de cotización (un máximo de 6 veces a lo largo del año) en función de la previsión de sus ingresos. Al finalizar el ejercicio, los trabajadores por cuenta propia deberán regularizar su cotización en función de sus rendimientos netos reales, devolviéndose o reclamándose cuotas en función de la base elegida por el autónomo. Es decir, una vez finalizado el año natural, la Tesorería General de la Seguridad Social y Hacienda “cruzarán” los datos de los rendimientos reales y determinarán la cantidad por la que el trabajador autónomo tendría que haber cotizado realmente. Si se ha cotizado de más, se procederá a la devolución del exceso antes del 31 de mayo del ejercicio siguiente, sin necesidad de realizar una solicitud. Si, por el contrario, se ha obtenido un rendimiento superior al estimado inicialmente, se comunicará el importe que debe pagar el autónomo para poder saldar la diferencia antes de la finalización del mes siguiente. EL CÁLCULO DEL RENDIMIENTO Para proceder al cálculo de la cifra de ingresos anuales estimados se deducirán los gastos inherentes a la propia actividad y, adicionalmente, se aplicará una deducción adicional por gastos genéricos por importe del 7% de la cifra de ingresos estimado (3% en el caso de tratarse de autónomos societarios). El rendimiento neto resultante establecerá la base de cotización y la cuota correspondiente a ingresar. CUOTA BONIFICADA PARA NUEVOS AUTÓNOMOS: Se establece una cuota de 80 euros mensuales durante los 12 primeros meses para aquellos autónomos que, no habiendo ejercido actividad en los dos ejercicios anteriores, se den de alta por primera vez pudiendo prorrogarse un año más, siempre y cuando sus rendimientos netos no superen el Salario Mínimo Interprofesional. Tras este periodo inicial, el autónomo se integrará en el sistema de cotización por tramos. MODIFICACIÓN DEL CESE ACTIVIDAD: EL PARO DE LOS AUTÓNOMOS Se establecen dos nuevas causas que dan derecho a la prestación por cese de actividad, figura similar a la prestación por desempleo de los trabajadores por cuenta ajena: Se podrá solicitar el cese de actividad temporal parcial por fuerza mayor cuando la interrupción de la actividad de la empresa afecte a un sector o centro de trabajo, exista una declaración de emergencia adoptada por la autoridad pública competente y se produzca una caída de ingresos del 75% con relación al mismo periodo del año anterior. También, siempre que los ingresos mensuales del trabajador autónomo no alcancen el SMI o el importe de la base por la que viniera cotizando si esta fuera inferior. PENSIÓN MÁXIMA DEL AUTÓNOMO Para poder optar a la prestación máxima, un trabajador autónomo tendrá que haber ingresado la base máxima de cotización durante los últimos 25 años. En el caso de que, por ejemplo, un autónomo hubiera estado pagando una cotización “media” hasta 10 años antes de jubilarse y, a partir de entonces, hubiera aumentado a la base máxima, la prestación que recibirá sería mayor a la equivalente a su cotización “media” pero no sería la máxima posible. MÍNIMO DE AÑOS COTIZADOS DEL AUTÓNOMO Y EDAD DE JUBILACIÓN: Al igual que sucede con los trabajadores por cuenta ajena, los autónomos deberán cumplir con la edad de jubilación de 66 años y 4 meses (establecida para el año 2023) para poder jubilarse de manera legal. Es importante indicar que esta edad de jubilación se va a extender hasta los 67 años, de manera progresiva, en el año 2027. En cualquier caso, podrán jubilarse a los 65 años aquellos trabajadores autónomos que hubieran cotizado un total de 37 años y 9 meses. A continuación, se adjunta tabla con la evolución de la edad exigida para la jubilación ordinaria según el periodo cotizado: PROPUESTA DEL “SEGUNDO PAQUETE DE REFORMA DE LAS PENSIONES” En marzo de este año, se presentó un segundo paquete de medidas para la reforma de las pensiones que se han incluido en el borrador del Real Decreto- Ley de medidas urgentes para la reforma del Sistema Público de Pensiones. Entre las medidas más relevantes, destacan las siguientes: Pulsa aquí para leer el artículo en LegalToday.

Requisitos para que los cónyuges separados o divorciados puedan aplicar la exención por reinversión de la vivienda habitual en el IRPF

La Sala de lo Contencioso-Administrativo del Tribunal Supremo, con la sentencia 553/2023, de 5 de mayo, ha establecido un nuevo criterio jurisprudencial para la interpretación de la exención del IRPF por reinversión en vivienda habitual en caso de cónyuges separados o divorciados. Estimación del recurso de casación La referida sentencia estima el recurso de casación interpuesto por el contribuyente, en cuya virtud se reclamaba la denegación por parte de la Agencia Tributaria de la exención por reinversión en vivienda habitual. En este sentido, la sentencia del Tribunal Superior de Justicia de la Comunidad Valenciana estableció que el inmueble objeto de venta no ostentaba la condición de vivienda habitual, por cuanto el contribuyente se había divorciado doce años antes de la venta. De este modo, se consideraba que había cesado el uso efectivo como vivienda habitual por parte del contribuyente, pese a que continuara siendo el domicilio habitual de la excónyuge e hijos comunes. Por ende, entendía el Tribunal que no concurría el requisito exigido en el apartado 3 del artículo 41 bis del Reglamento del Impuesto sobre la Renta de las Personas Físicas (en adelante, “RLIRPF”) a los efectos de considerar la vivienda habitual y, por consiguiente, de aplicar la exención por reinversión. La novedosa interpretación del Tribunal Supremo No obstante, el Tribunal Supremo ha llevado a cabo una interpretación muy novedosa respecto al concepto de vivienda habitual al disponer que, “en las situaciones de separación, divorcio o nulidad del matrimonio que hubieren determinado el cese de la ocupación efectiva como vivienda habitual para el cónyuge que ha de abandonar el domicilio habitual por tales causas, el requisito de ocupación efectiva de la vivienda habitual en el momento de la transmisión o en cualquier día de los dos años anteriores a la misma, que exige el apartado 3 del art. 41 bis del RLIRPF se entenderá cumplido cuando tal situación concurra en el cónyuge que permaneció en la misma”. En definitiva, el Alto Tribunal ha realizado una interpretación integradora de los requisitos para la exención por reinversión en vivienda habitual, en consonancia con el principio de igualdad de trato de los cónyuges afectados por situaciones de separación o divorcio.

La posibilidad de exigir la asistencia letrada, aunque sea potestativa, para garantizar la igualdad entre las partes.

El Tribunal Constitucional, con la sentencia 29/2023, de 17 de abril, ha resuelto un recurso de amparo en virtud del cual se reconoce la exigencia de la asistencia letrada en aquellos supuestos en los que, a pesar de ser potestativa, sea necesaria para garantizar la efectiva igualdad de las partes y su derecho de defensa. En el presente caso, la recurrente en amparo no llegó a solicitar la asistencia letrada en el proceso de primera instancia, la cual era facultativa, a pesar de que la contraparte actuaba asistida por letrado. La solicitante de amparo fue condenada por un delito leve de amenazas. Esta sentencia fue confirmada en segunda instancia, estando ya la recurrente asistida por letrado. En consecuencia, la condenada presentó un recurso de amparo ante el Tribunal Constitucional alegando la vulneración del derecho a la tutela judicial efectiva. El Tribunal estimó el recurso con base en los siguientes motivos: Ahora bien, en este caso, aunque la recurrente optó por la autodefensa en un procedimiento en el que la asistencia letrada era facultativa, el Tribunal Constitucional reconoce que dicha opción le causó una indefensión material. Por tanto, tal menoscabo de sus derechos fundamentales debería haber sido salvaguardado por el órgano judicial en primera instancia, que tiene el deber de garantizar la igualdad entre las partes para un juicio justo. De esta forma, el Tribunal Constitucional establece la obligación constitucional de asistencia letrada, aunque sea facultativa, cuando “la capacidad del interesado, el objeto del proceso, su dificultad técnica, la mayor o menor complejidad del debate procesal y la cultura y conocimientos jurídicos del comparecido personalmente, deducidos de la forma y nivel técnico con que haya realizado su defensa” frustren la efectiva defensa de sus intereses, dándose la desigualdad de partes y causándole indefensión. A raíz de la decisión del Tribunal Constitucional, se extiende la obligación de asistencia letrada como derecho fundamental a aquellos casos en los que esta sea potestativa si, en virtud de las circunstancias del caso, se produce indefensión, siendo esta exigencia aún más notoria en los procesos penales por la trascendencia de los intereses en juego.

Declaración de la Renta 2022: ¿Cómo tributa el alquiler de un piso?

Para saber cómo tributa el alquiler de un piso en esta campaña de la renta 2022, es importante conocer las obligaciones fiscales que debes cumplir. Nuestra compañera y Abogada Senior de Inmobiliario y Urbanismo, Iria Fernández, analiza y explica esta cuestión en este artículo escrito en Informativos Telecinco. La tributación de un piso en alquiler va en función de la comunidad autónoma en la que se resida. Por ejemplo, si uno es arrendatario en la Comunidad de Madrid y todavía no ha realizado la Declaración de la Renta 2022, para esta anualidad de renta está reconocida una deducción por arrendamiento de vivienda habitual para menores de 35 años o menores de 40 con unas condiciones y requisitos muy concretos. Es preciso aclarar que las cantidades que satisfaga el cónyuge que no figura en el contrato no dan derecho a dicha deducción por no ser arrendatario, con independencia de cuál sea el régimen económico matrimonial o de los pactos que existan entre las partes. Requisitos previos para aplicar la deducción En todo caso, esta deducción lleva aparejados los siguientes requisitos previos: Requisitos para aplicar la deducción Cumplidos estos dos presupuestos, existen los siguientes requisitos: Supuesto especial para arrendatarios de entre 35 y 40 años Existe un supuesto en el caso de arrendatarios entre los 35 y 40 años para que puedan aplicar la deducción, siempre que puedan acreditar haber estado al menos 183 días del ejercicio en situación de desempleo inscritos en las oficinas de empleo de la Comunidad de Madrid. Además, deben acreditar tener, al menos, dos ascendientes o descendientes a su cargo, que les den derecho a aplicar el mínimo por ascendientes o descendientes. En cambio, si es usted es arrendador, debe declarar en IRPF las rentas de alquiler si tiene un inmueble en alquiler que no constituya propiamente una actividad profesional. Estos ingresos netos se declaran rendimientos del capital inmobiliario. Si son varios los arrendadores de un mismo inmueble, cada propietario debe declarar la parte que corresponde a su respectivo porcentaje. Declaración de las rentas de alquiler para arrendadores y usufructuarios En caso de usufructo, corresponde también al usufructuario declarar los ingresos obtenidos por el alquiler. Cierto es que Hacienda suele tener datos sobre los alquileres, pero suelen estar incompletos, por lo que la recomendación es hacer bien la declaración para no acabar tributando en exceso. También, al igual que las deducciones para arrendatarios y solo para el caso de que constituya vivienda habitual, el arrendador deberá hacer constar en su declaración los NIF/NIE (DNI) de los inquilinos del inmueble. En cualquier caso, lo más importante a tener en cuenta para el arrendador es el hecho de que el arrendatario de un inmueble resida en él de manera habitual y de forma permanente, independientemente de la edad que tenga. En cuyo caso le corresponderá una reducción del 60% sobre el resultado de restar a los ingresos percibidos del alquiler los gastos deducibles que genere el arrendamiento. De esta forma se tributa tan solo por el 40% de los beneficios que se obtengan de ese alquiler. Para que el arrendador pueda beneficiarse de esta reducción del 60%, el inmueble no puede tener ningún otro aprovechamiento o utilidad. Por tanto, los alquileres destinados a oficinas o sedes de empresa no se podrán beneficiar de esta reducción. Tampoco cuando se alquile el piso a una persona que trabaje por cuenta propia y utilice la vivienda como lugar de trabajo, cuando el arrendamiento se efectúa por temporadas, curso lectivo, verano, o se trate de un alquiler turístico.

Amenazas cibernéticas: Los hackers siempre van por delante de los Gobiernos

Las amenazas cibernéticas no paran de crecer. Tanto administraciones públicas como empresas tratan de protegerse frente a los ataques de los hackers que pueden comprometer datos que afecten a la seguridad nacional de los países o a los intereses comerciales privados. Es una amenaza que está en constante evolución, que se vuelve cada vez más sofisticada y resulta más lucrativa para sus autores. ¿Están los Gobiernos, las compañías y los usuarios preparados para una guerra que ya está aquí? ¿Existe la cultura de ciberseguridad necesaria para minimizar los riesgos? Esas son algunas de las cuestiones que se abordaron esta semana en el marco del foro El Estado de la Amenaza Cibernética, organizada por El Independiente en la sede de Next Abogados. «Hay mucha pedagogía que hacer, porque esto va en serio. Y cada vez el riesgo va a ser mayor. Tenemos que usar sistemas de protección, bajo el entendido de que la seguridad total no existe. Quien piense que se va a blindar del todo, está equivocado», reflexionó el director de El Independiente, Casimiro García-Abadillo. La Agencia Tributaria, el Punto Neutro Judicial o el Servicio Público de Empleo Estatal (SEPE) son algunos de los organismos de la Administración que se han visto recientemente atacados por los ciberdelincuentes. Los teléfonos móviles del mismo presidente del Gobierno o la ministra de Defensa también fueron hackeados sin que la opinión pública conozca la autoría de los ataques. ¿Qué está fallando? España, según los ponentes, no está mejor ni peor que otros Estados de nuestro entorno. A todos les afectan los mismos problemas y los ciberdelincuentes no entienden de fronteras. Eso sí, «en la protección respecto a otros países tenemos carencias», opinó Francisco Martínez, abogado y socio de Next Abogados. «En el mundo anglosajón han reaccionado antes y las estructuras, protocolos y normativa están más desarrollados», dijo tras deslizar cierta falta de coordinación entre los diferentes actores implicados. «Que se haya podido hackear el acceso al Punto Neutro Judicial o la Agencia Tributaria lleva a la conclusión de que muy pocos organismos están blindados y que la seguridad total no es asumible. Hay que tener claro cuál es el proceso de decisiones y dejar las peleas por el tema de competencias», remarcó. Martínez recordó que los ciberatacantes también dirigen sus acciones contra los sistemas de salud de los países. «La información se secuestra con la finalidad de pedir un rescate y está convirtiendo una mercancía valiosísima como los datos personales en objeto de una extorsión», advirtió. Sin ir más lejos, el hospital Clínico de Barcelona sufrió un ciberataque hace escasas fechas que obligó a detener todas las operaciones programadas. Precisamente, la falta de concienciación por parte de los directivos es uno de los grandes problemas que ven los expertos. «La digitalización sin inversión en seguridad es peligrosísima», dijo Martínez. Pero la resistencia a pagar por algo difícilmente tangible hasta que el ataque se ha producido y compromete hasta la viabilidad de la compañía. Para leer el artículo completo en El Independiente, pulsa aquí.